Con la crescita dell’interesse per la finanza sostenibile è man mano emersa l’esigenza di sviluppare una tassonomia unica con lo scopo di fornire una linea-guida al mercato che permetta di definire in via definita quali attività, beni o strumenti possano definirsi green.

L’esigenza di adottare una tassonomia europea viene avvertita in seguito alla relazione finale pubblicata nel 2018 dall’ High-Level Expert Group on Sustainable Finance (HLEG) e formalizzata tra le necessità primarie all’interno dell’Action Plan.

L’iniziativa viene adottata ufficialmente con il Regolamento UE 2020/852 a giugno 2020 e sulla base delle raccomandazioni fornite dal rapporto sulla UE Taxonomy pubblicato a marzo 2020 da parte del TEG (Technical Expert Group on Sustainable Finance). Il Regolamento sancisce i criteri necessari per determinare se un’attività possa essere considerata ecosostenibile con lo scopo di poter individuare il grado di sostenibilità di un determinato investimento. Di conseguenza emerge come al Regolamento si debba associare la nascita del primo sistema di classificazione armonizzato delle attività economiche sostenibili a livello globale in grado di superare gli ostacoli legati all’assenza di un linguaggio comune nell’ambito degli investimenti sostenibili. Tutto ciò con il fine di favorire la trasparenza e la comparabilità delle informazioni diffuse sul mercato che fanno riferimento ai concetti di investimenti sostenibili e in via più generale di sostenibilità, riducendo l’utilizzo delle illegittime pratiche di greenwashing.

L’articolo 3 del Regolamento Tassonomia contiene i criteri che permettono di individuare se un’attività economica si può definire ecosostenibile:

- Contribuisce in maniera sostanziale ad almeno uno dei sei obiettivi ambientali;

- Non causa un danno significativo ad uno degli altri obiettivi ambientali;

- Rispetta le garanzie minime di salvaguardia sociale, come quelle descritte nelle linee guida dell’OCSE per le multinazionali o nelle convezioni dell’Organizzazione Internazionale del Lavoro (OIL) finalizzati alla tutela dei diritti umani e dei diritti dei lavoratori;

- È conforme ai criteri di carattere tecnico fissati dalla Commissione Europea in aderenza a quanto previsto dal Regolamento.

Considerando invece i sei obiettivi ambientali stabiliti dall’Unione Europea in cui si fa riferimento al punto 1 sopra elencato, sono raggruppati in sei macrocategorie:

- Mitigazione dei cambiamenti climatici

- Adattamento ai cambiamenti climatici

- Protezione delle acque e delle risorse marine

- Passaggio a un’economia circolare

- Prevenzione e controllo dell’inquinamento

- Tutela della biodiversità e degli ecosistemi

Emerge quindi come un’attività economica possa essere considerata ecosostenibile se in primo luogo è tale da apportare un contributo sostanziale al raggiungimento di almeno uno degli obiettivi sopra elencati. A tal proposito nel Regolamento Tassonomia è stata prevista una delega a favore della Commissione per l’integrazione, tramite l’utilizzo di atti delegati, delle disposizioni del Regolamento, con l’obiettivo di specificare i criteri di vaglio tecnico, i c.d. screening criteriaI, per stabilire a quali condizioni si considera che una determinata attività offra un contributo sostanziale a un obiettivo ambientale e a quali condizioni si considera invece che un’attività economica arrechi un pregiudizio significativo al raggiungimento di altri obiettivi.

Nell’aprile del 2021 la Commissione ha approvato il primo atto delegato relativo agli aspetti climatici contenuti nella Tassonomia UE (Climate Delected Act) che definisce i criteri tecnici in base ai quali identificare le attività economiche che possono fornire un contributo sostanziale ai primi due obiettivi ambientali elencati sopra. I settori presi in esame nell’Atto comprendono le attività economiche di circa il 40% delle società quotate in borsa e responsabili a loro volta di circa l’80% delle emissioni di gas serra. Tali criteri hanno trovato applicazione a partire dal 1° gennaio 2022, data a partire dalla quale agli operatori dei mercati finanziari è stato chiesto di rendicontare se e in quale misura i prodotti finanziari offerti sono allineati alla Tassonomia.

Sempre nel 2021, in particolare il 4 giugno, l’UE ha rilasciato la UE Taxonomy Compass uno strumento per permettere di comprendere in maniera più semplice il contenuto della normativa sulla Tassonomia UE. Tale strumento digitale viene definito come una “bussola” che consente di verificare quali attività sono ricomprese nell’elenco sulla Tassonomia UE, a quali obiettivi contribuiscono e quali criteri devono soddisfare.

I criteri tecnici definiti nell’aprile 2021 non erano però completi, in particolare lasciavano scoperti alcuni temi di rilevante importanza come ad esempio quelli relativi al settore del gas e del nucleare, facendo di conseguenza emergere discussioni tra i paesi membri, nello specifico caso la lettera redatta da dieci paesi UE guidati dalla Francia i quali chiedevano all’Europa di considerare tra le fonti a basse emissioni di carbonio anche l’energia nucleare. In risposta a ciò, la Commissione ha elaborato un atto delegato complementare in grado di includere nei primi due obiettivi ambientali anche attività legate ai settori gas e nucleare. Tale atto delegato complementare (Complementary Delegated Act) è stato adottato il 1° febbraio 2022 ed è stato approvato dal Parlamento Europeo il 5 luglio 2022. I criteri definiti saranno riesaminati costantemente in modo da poter integrare nuovi settori e attività, incluse quelle di transizione.

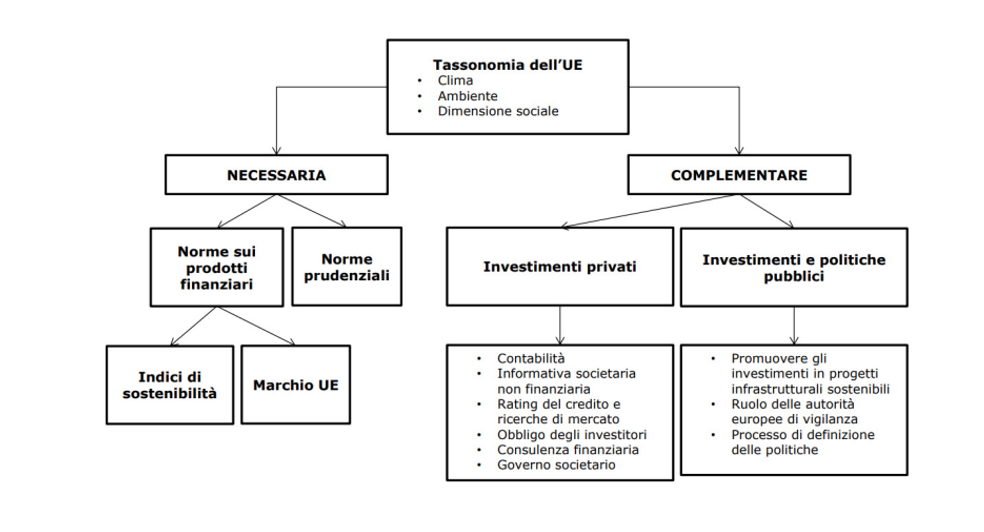

I soggetti principali chiamati a tenere conto del Regolamento Tassonomia sono rappresentati da tre categorie:

- Gli intermediari, come ad esempio le banche e gli altri soggetti che offrono prodotti finanziari, devono fornire informazioni riguardo l’attinenza alla Tassonomia dei prodotti finanziari offerti. Le informazioni sulla sostenibilità che gli intermediari sono tenuti a fornire sono racchiuse nel SFDR (Sustainable Finance Disclosure Regulation);

- Le società di grandi dimensioni soggette all’obbligo di fornire al mercato dichiarazioni non finanziarie e che quindi devono fare riferimento alla NFRD (Non Financial Reporting Directive);

- I Paesi membri, ogni volta che introducono politiche ambientali, stabiliscono nuovi standard o assegnano etichette “green” a prodotti finanziari o alle obbligazioni societarie.

In conclusione si può affermare che gli obiettivi che l’UE si pone con l’emanazione di standard e regolamenti inerenti ad una tassonomia condivisa sono riassumibili in due tipi: il primo è relativo al voler convogliare gli investimenti pubblici e privati verso attività considerate sostenibili per perseguire gli obiettivi contenuti nel Green Deal mentre il secondo è di evitare, tramite l’utilizzo di standard europei, che la Tassonomia venga utilizzata come strumento di marketing e di comunicazione da parte delle imprese che cercano di vendere prodotti o servizi sostenibili senza avere un impatto significativo sull’ambiente, il c.d. fenomeno del greenwashing.

È evidente, come la Tassonomia sia un passo importante verso un’economia sostenibile ed a impatto zero. Tuttavia la sua efficacia dipenderà dalla capacità della Commissione Europea di trovare il giusto equilibrio tra la definizione di criteri ambiziosi e la flessibilità necessaria per far sì che le imprese riescano ad adattarsi a queste cambiamenti in maniera graduale ed efficiente implementando la sostenibilità nei loro processi.