(fonte EY, KPMG)

Il mercato italiano M&A ha dimostrato nel corso del 2022 un notevole grado di resilienza.

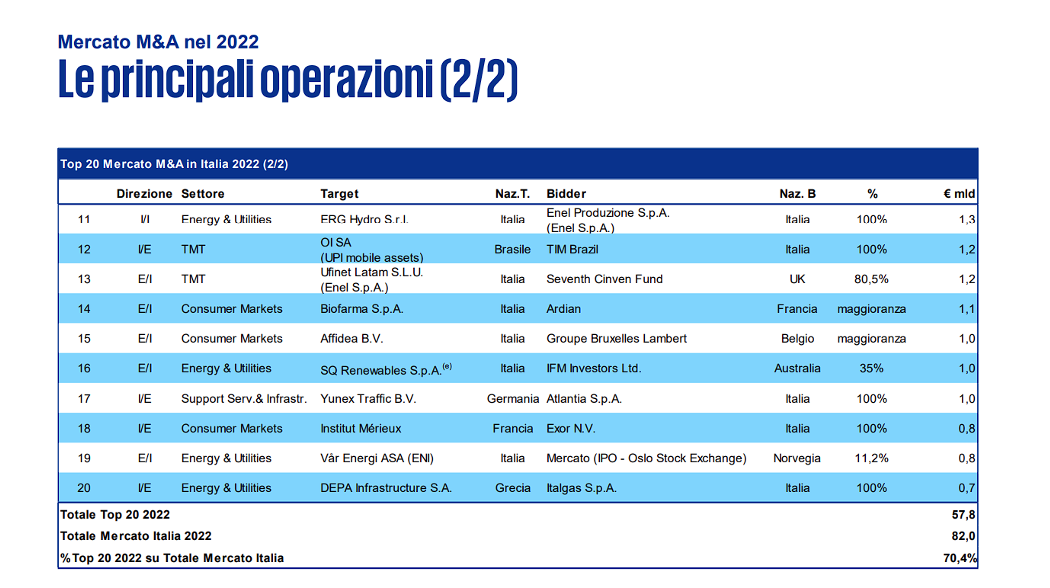

Complessivamente sono state concluse 1.184 operazioni (con una flessione pari a circa il 2,5% rispetto al 2021, di cui 971 caratterizzati da un valore superiore ai 5 milioni di Euro) ed un controvalore complessivo pari a circa 80miliardi di Euro.

Gli investitori esteri si sono dimostrati molto attivi, ancora una volta mostrando particolare interesse per il sistema Italia, facendo registrare un netto incremento nei volumi investiti, pari a circa 29 miliardi di Euro rispetto ai circa 17 registrati nel 2021. In termini percentuali, il controvalore delle operazioni concluse Italia su Italia è stato superiore al 40%, Estero su Italia al 37% e circa il 23% Italia su Estero.

Mega-deal (17 operazioni) in primo piano come ad esempio l’acquisizione di ParterRe, gruppo assicurativo globale per una cifra di circa 8miliardi di Euro così come l’acquisizione di Falck Renawables e la successiva offerta pubblica di acquisto da parte di Infrastructure Investment Fund, fondo riconducibile a JP Morgan AM per un valore complessivo, pari a circa 3miliardi di Euro. Un consorzio di investitori guidato da Ardian ha ceduto il 41% della Holding Daphne 3 che detiene una partecipazione del 30% circa in Infrasctructure wireless Italiane, per un valore di circa 1,3miliardi di Euro.

A livello settoriale, operazioni di rilievo sono state effettuate in ambito Fintech, InsurTech e Digital Payments, così come il settore Energy&Utilities è stato positivamente influenzato dalle direttive comunitarie che favoriscono l’efficienza energetica. Enel, nel programma di disinvestimento degli asset di proprietà ed ha ceduto Enel Transmission Chile al Gruppo cileno Inversiones Grupo Saesa Ltda per un controvalore complessivo di circa 1,3miliardi di Euro.

Saipem ha ceduto la divisione Drilling Onshore al gruppo KCA Deutag per 573milioni di Euro.

Nel settore TMT la tower company partecipata da Edizione Cellnex ha completato l’acquisizione degli asset delle torri di telecomunicazioni di CK Hutchinson (Regno Unito) per un controvalore di circa 3,7Milioni di Euro.

Fortemente dinamico anche il settore IT/Software con oltre 155 deal per un valore complessivo di circa 1,5miliardi di Euro. In questo segmento di mercato il Gruppo Engineering ha acquisito il 43,2% di Be Shaping the Future S.p.A. per un controvalore superiore ai 310milioni di Euro procedendo al delisting dal segmento Euronext STAR Milano.

Il comparto tessile è stato caratterizzato da una serie di operazioni mirate al consolidamento della filiera; Chanel ha acquisito Fashion Art, azienda padovana specializzata in denim di alta fascia, Christian Dior La griffe di punta del gruppo del lusso LVMH ha rilevato Art Lab, azienda specializzata in stampa digitale e rifinitura a mano su pelle.

Le aspettative relative al 2023 restano positive con una importante pipeline di operazioni per un controvalore annunciato superiore ai 40 miliardi di Euro. In particolare ci si potrebbe attendere una accelerazione dei processi di crescita per linee esterne ed una resilienza dei settori export-driven e made in Italy; inoltre i forti investimenti necessari per far fronte alla transazione energetica ed alla digitalizzazione possono favorire processi di concentrazione, di crescita dimensionale e di ricerca di sinergie industriali

I principali settori che saranno particolarmente attivi saranno:

– Energy & Utilities

– Consumer Markets & Industrial Markets

– Financial Services

– TMT

Le principali condizioni necessarie per una conferma del trend positivo del mercato M&A sono riconducibili ad una stabilizzazione del tasso di inflazione entro la fine del primo semestre, alla stabilizzazione dei prezzi dell’energia, delle materie prime e di una stabilizzazione delle supply chain internazionali, di un fine ciclo della crescita dei tassi di interesse e di una sua stabilizzazione, di una graduale risoluzione del conflitto Russia – Ucraina.