Un’inefficiente gestione dei rifiuti, unita alla mancanza di un sistema di recupero, costituisce un

grave spreco di risorse ed energia. Soprattutto nell’ambito industriale, negli ultimi anni sono state

adottate diverse soluzioni per contrastare questa tendenza, includendo il riciclo e il recupero dei

materiali giunti al termine del loro ciclo di vita, altrimenti destinati alla discarica.

Davanti alla previsione di un aumento dei rifiuti del 75% entro il 2050, diventa cruciale adottare

rapidamente progetti e soluzioni che favoriscano un ambiente più pulito e sostenibile. È in questo

contesto che assume un ruolo di fondamentale importanza la gestione dei rifiuti. Il campo del

waste management coinvolge tutte le attività legate al ciclo dei rifiuti, dalla loro creazione alla

raccolta e alle successive fasi di smaltimento o recupero, rappresentando un esempio significativo

dell’interconnessione tra la transizione ecologica e digitale.

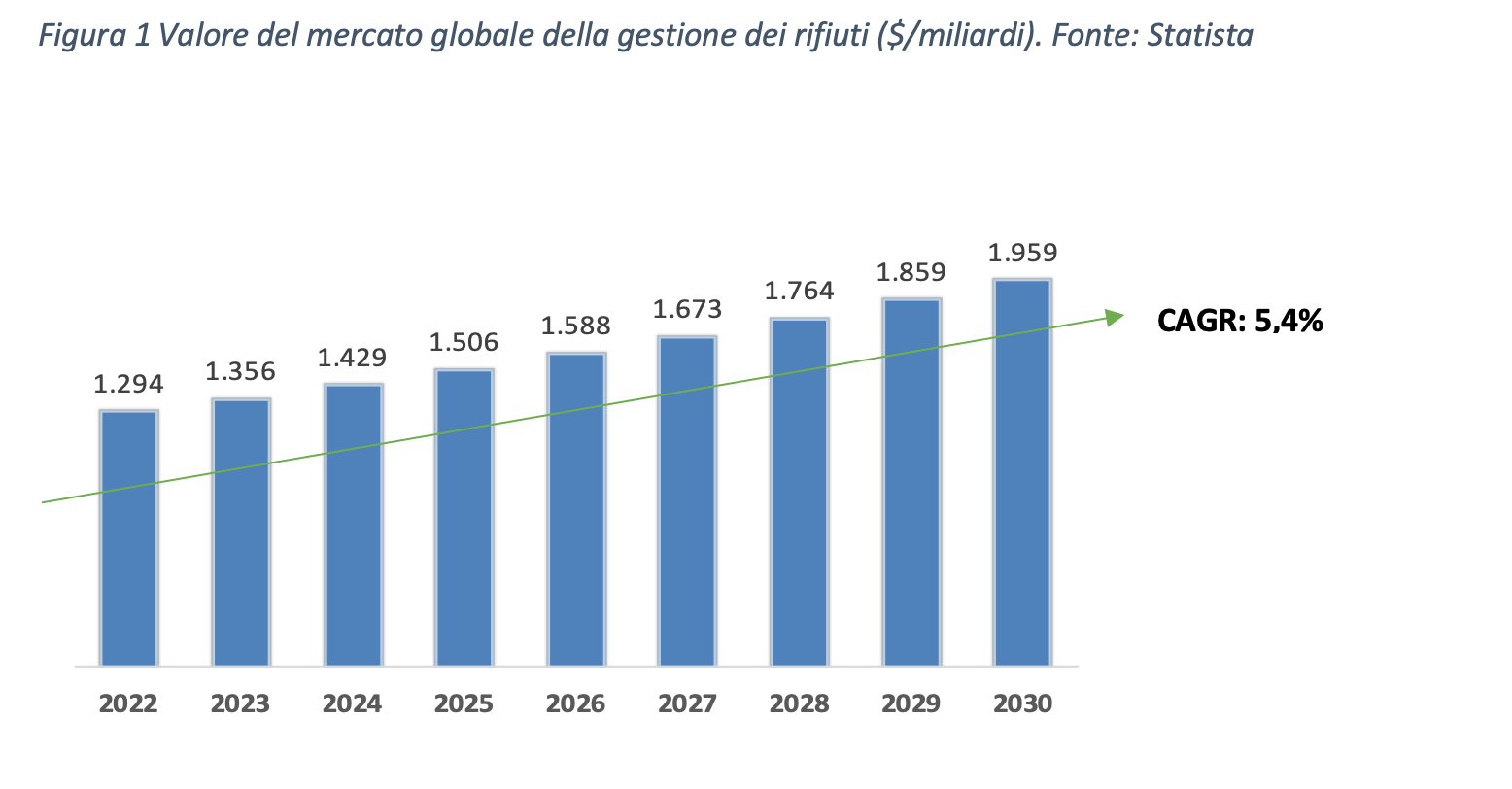

Il mercato globale della gestione dei rifiuti (rifiuti urbani, pericolosi, elettronici e industriali) ha

raggiunto un valore di circa 1.300 miliardi di dollari nel 2022. Le proiezioni indicano una notevole

crescita in arrivo nei prossimi anni, grazie all’aumento della sensibilizzazione dei consumatori

riguardo all’effetto ambientale dei rifiuti e si stima che registrerà un tasso di crescita annuale

composto (CAGR) del 5,4% dal 2023 al 2030, raggiungendo così 1,96 trilioni di dollari.

I principi chiave della gestione dei rifiuti sono:

- Prevenzione alla fonte: la strategia più efficace è evitare la generazione dei rifiuti.

Promuovere un uso responsabile delle risorse, incoraggiare il design ecologicamente

sostenibile dei prodotti e ridurre l’eccesso di imballaggi possono contribuire a limitare la

quantità di rifiuti prodotti.

CAGR: 5,4%

- Riciclaggio: il riciclo svolge un ruolo cruciale nella gestione dei rifiuti. Separare i materiali

riciclabili, come carta, plastica, vetro e metallo, e inviarli a strutture di riciclaggio consente

di recuperare risorse preziose e ridurre la necessità di utilizzare materie prime vergini. - Compostaggio: il compostaggio è fondamentale per gestire i rifiuti organici, trasformando

gli scarti alimentari e vegetali in compost, un fertilizzante naturale che può essere utilizzato

in agricoltura. - Smaltimento sicuro: per i rifiuti che non possono essere riciclati o compostati, è essenziale

adottare soluzioni di smaltimento sicure ed ecologicamente sostenibili, come

l’incenerimento controllato o l’impiego di discariche tecnicamente avanzate. Ciò è

particolarmente importante per rifiuti speciali come l’olio esausto, che richiedono

trattamenti specifici per prevenire impatti negativi sull’ambiente.

In questo contesto, l’industria italiana della gestione dei rifiuti sta sperimentando una crescita

straordinaria, in gran parte grazie agli enormi investimenti programmati nel Piano Nazionale di

Ripresa e Resilienza (PNRR) e alle opportunità create dalla transizione circolare. Il PNRR, alloca

59,47 miliardi di euro a progetti legati alla transizione ecologica, tra cui 2,1 miliardi sono dedicati

al potenziamento delle capacità di gestione efficiente e sostenibile dei rifiuti e dell’economia

circolare. Di questi 2,1 miliardi destinati al settore del waste management, 1,5 miliardi sono

allocati per la costruzione di nuovi impianti di trattamento dei rifiuti e l’ammodernamento di quelli

esistenti.

Nel 2021, il settore della gestione dei rifiuti ha raggiunto un valore della produzione di 13,1

miliardi di euro. I principali 125 attori, sia pubblici che privati, operanti nel campo della raccolta,

trattamento e smaltimento dei rifiuti urbani hanno generato un valore complessivo di produzione

di circa 10 miliardi di euro. Ciò rappresenta un aumento di circa il 9% rispetto all’anno 2020, con

numerose imprese che hanno registrato una crescita a due cifre. Questo settore è storicamente

caratterizzato dalla presenza di pochi grandi operatori e da una vasta gamma di piccole e medie

imprese. I maggiori aumenti percentuali in termini di fatturato sono stati registrati dalle

multiutility (+14%) e dagli operatori specializzati nel trattamento e smaltimento dei rifiuti (+13%).

Seguono le piccole e medie multiutility (+11%) e le piccole e medie aziende monoutility (+8%).

A livello di servizi sulle circa 700 società società operanti nel settore dei rifiuti, il 52% delle aziende

è specializzato nelle attività di raccolta e trasporto, il 20% opera sia nella raccolta che nella

gestione diretta di uno o più impianti di recupero e smaltimento, mentre il restante 28% si

concentra sulla gestione degli impianti stessi.

Nel contesto europeo, secondo il Rapporto “L’Italia che Ricicla” promosso da Assoambiente,

emerge che l’Italia si posiziona tra i principali paesi leader nel riciclo dei rifiuti in Europa. I due

indicatori utilizzati per giungere a queste conclusioni sono: il tasso di riciclo (percentuale di

materiale a riciclo su totale rifiuti) e il tasso di circolarità (percentuale di materiale riciclato su

totale materiali usati nei processi produttivi).

Eurostat ha confermato che l’Italia detiene un primato con un tasso di riciclaggio pari all’83,2%

dell’insieme dei rifiuti urbani e speciali, un valore notevolmente superiore alla media dell’Unione

Europea (39,2%) e ai dati registrati in altri Paesi, come la Spagna con il 60,5%, la Francia con il

54,4% e la Germania con il 44%. L’alto tasso di riciclaggio traina anche il tasso di circolarità in Italia.

Mentre la media europea si attesta al 12,8%, l’Italia raggiunge il 21,6%, posizionandosi tra i Paesi

con i tassi di circolarità più elevati nel continente, insieme alla Francia con il 22,2% (rispetto al

13,4% della Germania e all’11,2% della Spagna).

Il principale problema in Italia riguarda la limitata capacità degli impianti attivi. A prima vista, i numeri potrebbero suggerire il contrario: con un totale di 6.456 impianti di recupero di materia, l’Italia si posiziona al secondo posto in Europa, preceduta solo dalla Germania con 10.497 impianti e superando la Spagna con i suoi 4.007 impianti. Tuttavia, il problema risiede nelle dimensioni relativamente ridotte, e quindi nella capacità limitata, degli impianti in media.

Inoltre, va notato che la maggior parte degli impianti è concentrata nelle regioni del Centro e del Nord, mentre il Sud del paese presenta un numero significativamente inferiore di strutture per la raccolta e il trattamento dei rifiuti. Questo squilibrio è evidente nel fatto che la sola regione Lombardia ospita il 22% di tutti gli impianti a livello nazionale.

Non sorprende, dunque, che l’Italia si trovi obbligata ad esportare una quota significativa dei propri rifiuti, parliamo di oltre 3,6 milioni di tonnellate di rifiuti industriali. Di questi, circa il 66% è costituito da rifiuti non pericolosi e la restante percentuale da rifiuti pericolosi.

L’industria del riciclo sta diventando sempre più strategica in Italia, e rappresenta un fattore di crescita e di competitività del nostro Paese. Il suo sviluppo futuro potrebbe svolgere un ruolo chiave nei processi di decarbonizzazione e di crescita della green economy.

Anche le operazioni straordinarie si dimostrano in crescita in questo settore, con un incremento nel 2021 del 67% circa rispetto all’anno precedente. Queste iniziative hanno principalmente coinvolto il Centro Italia, e tra queste, spiccano le partnership focalizzate sull’innovazione tecnologica. Nel quadro delle aree di interesse considerate, rientrano lo sviluppo commerciale delle tecnologie “waste-to-chemical,” il riciclo degli pneumatici dismessi e l’utilizzo della pirolisi per il trattamento del plasmix.

Inoltre, si è registrato un crescente interesse anche per il mercato dei rifiuti speciali, che sta dimostrando di essere sempre più redditizio e dinamico. Numerose aziende hanno espanso il proprio campo di attività, e attualmente oltre un terzo di esse opera nel settore dei rifiuti speciali, che ha visto un aumento dei volumi del 10,6%.