Le Special Purpose Acquisition Companies (SPAC) hanno recentemente assunto un ruolo determinante nelle attività di M&A a livello globale, offrendo una valida alternativa alle IPO tradizionali. Nate negli anni ’80, le SPAC sono veicoli di investimento, privi di attività operative, costituiti da un team di promotori al fine di raccogliere capitali attraverso la quotazione in mercati pubblici. La destinazione di tali capitali è quella di essere impiegati per operazioni straordinarie, relativamente alle acquisizioni di società target (nella maggior parte dei casi “early stage” e molto speculative), attraverso diverse modalità, inclusa l’aggregazione mediante conferimento o fusione (di cui lo sponsor ha diritto tipicamente al 20% dell’investimento post-deal). L’orizzonte temporale per la ricerca da parte dello sponsor della società target è predeterminato solitamente a 2 anni dall’IPO – alla scadenza dei quali la SPAC viene liquidata ed il capitale (con gli interessi) restituito agli investitori se una società target non viene identificata o approvata dagli shareholders (Grafico 1). Le SPAC offrono quindi un tipo di ritorno asimmetrico sia per lo sponsor, che investe una quota minima di capitale ma che si riserva la possibilità di guadagni molto elevati in caso di chiusura della fusione, sia per l’investitore data la struttura dei ritorni simile ad un obbligazione Treasury con una opzione sotto forma di warrant.

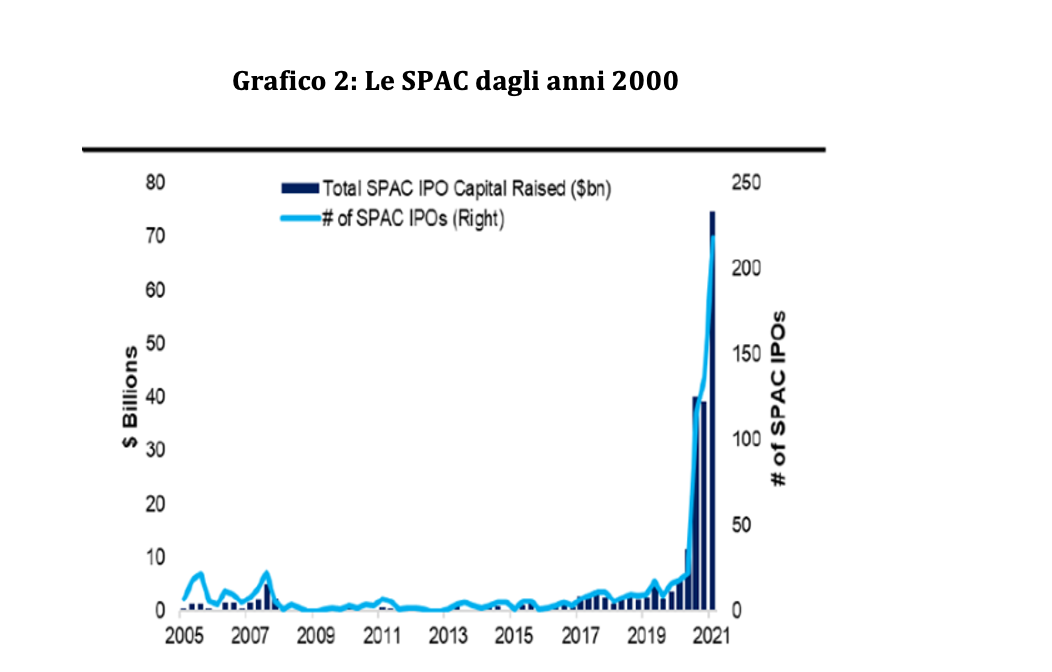

Dopo un 2019 in cui sono state 59 le SPAC quotate negli USA per un valore pari a 13 miliardi di dollari, prima il 2020 con 247 SPAC e una raccolta di capitali pari a 80 miliardi solo negli USA e poi il 2021 con 610 SPAC (+149% rispetto al 2020) per un ammontare pari a circa 150 miliardi (+90% rispetto al 2020) hanno fatto registrare nuovi record assoluti (Grafico 2).

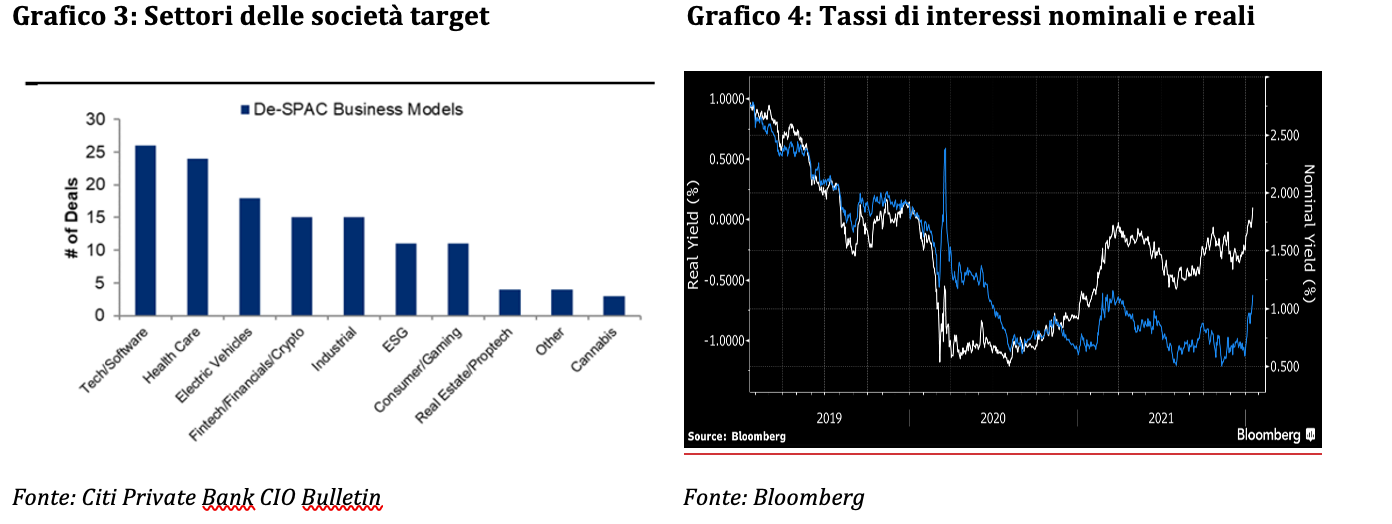

La forte crescita avvenuta nel corso del 2020 è stata indotta dalla crisi pandemica poi tramutatasi in crisi economico-finanziaria, che ha riportato in primo piano l’importanza di avere accesso al mercato dei capitali per non sopperire a crisi di liquidità. Inoltre, il focus degli sponsor verso società in settori “growth” quali tecnologia, biotecnologie, fintech piuttosto che “value” quali settori finanziari, industriali, materie prime (Grafico 3), i tassi d’interesse globali vicino allo zero a livello nominale e negativi a livello reale (Grafico 4) ed infine il forte interesse ricevuto da parte degli investitori “retail” sono stati ulteriori fattori determinanti.

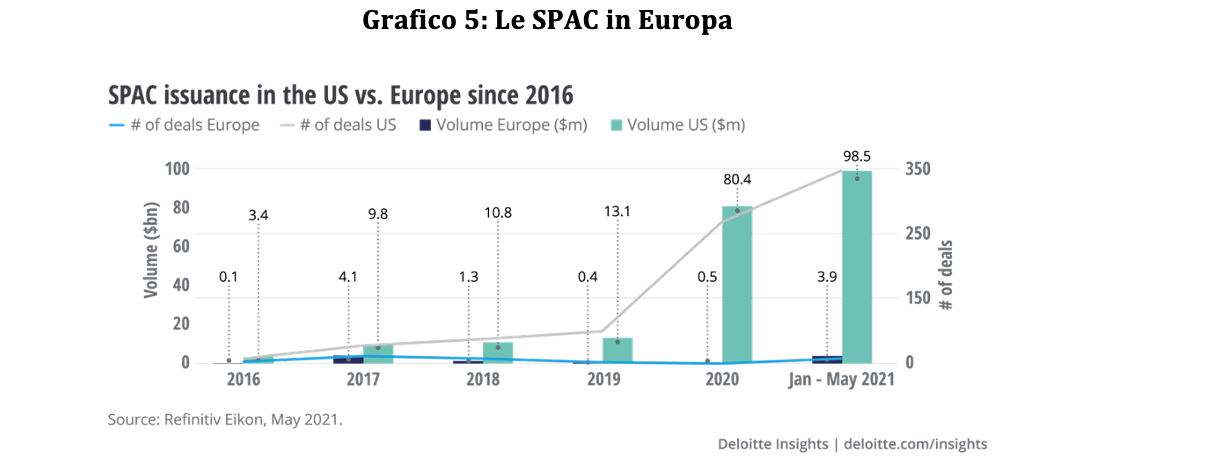

La forte crescita delle SPAC in USA è stata la ragione fondamentale dell’aumento di interesse verso le SPAC in Europa. Nonostante ciò, sia in termini di volumi che di deal conclusi, dal 2016 gli investitori europei non hanno accolto con lo stesso entusiasmo la novità delle SPAC (Grafico 5). Ciò è giustificato anche da caratteristiche intrinseche dei relativi mercati: il mercato dei capitali negli USA è molto più profondo, sviluppato e con una regolamentazione maggiormente favorevole alle SPAC come mezzo alternativo alle tradizionali IPOs. L’intrinseca frammentazione invece dei mercati pubblici europei ha infatti portato gli sponsor europei a preferire alcuni listini, primo tra tutti quello olandese notoriamente più internazionale rispetto alle piazze di Parigi e Francoforte, per la quotazione di questi veicoli.

In questo contesto i mercati europei, nonostante lo scetticismo iniziale, nel 2021 hanno registrato 39 nuove SPAC per 8.5 miliardi (USD), rispetto a 4 SPAC per 500 milioni nel 2020. Di queste, 16 SPAC per un ammontare di 4.3 miliardi (USD) sono state registrate in Olanda date la regolamentazione pressoché identica al mercato americano.

Il mercato italiano si affaccia a questa nuova realtà in ritardo rispetto agli altri mercati, con la prima SPAC Italy 1 Invest S.A. quotata nel 2011, e con un totale di 24 SPAC per una raccolta di 3.8 miliardi di euro tra il 2011 e il 2019. Esclusivamente il 7% delle SPAC create in Europa tra gennaio e maggio 2021 ha avuto origine in Italia. Nel 2018 Corrado Passera creò la sua SPAC raccogliendo oltre 600 milioni di euro, record assoluto in Italia, con cui acquisiva Banca Interprovinciale trasformandola nell’attuale Illimity Bank. Nonostante l’interesse verso questo nuovo tipo di strutture, il mercato imprenditoriale italiano continua a scontare due fattori di preoccupazione: la sottocapitalizzazione delle società e la sistematica dipendenza dal credito bancario, oltre ad un tipo di regolamentazione ancora poco incline a queste forme societarie.

I settori oggetto di primaria concentrazione di attività attraverso SPAC sono: il fintech, l’innovative tech e i comparti settoriali in cui vi è prevalenza di operazioni con orientamento ESG. Tuttora, 318 SPAC a livello globale si trovano in fase di ricerca di potenziali target e, in caso non vengano rinnovate, saranno definitivamente liquidate nel primo trimestre del 2023 (Grafico 6).

La progressiva espansione delle SPAC nei mercati globali risulta vincolata a diversi fattori esogeni ed eterogenei tra loro. In primis, il quadro normativo: oggi l’opzione attraverso SPAC delle IPO risulta preferibile poiché meno subordinata a regolamenti restrittivi. Inoltre, l’andamento inflattivo dei prezzi causato dalla ripresa economico-finanziaria solleciterà politiche monetarie maggiormente restrittive da parte delle varie Banche Centrali. Sebbene la predisposizione di SPAC per veicolare investimenti a medio termine in realtà aziendali ad alto contenuto tecnologico possa favorire una crescita espansiva delle suddette, la reazione da parte degli investitori a queste variabili aleatorie fornirà risposte più concrete sul loro futuro.

BIBLIOGRAFIA

- Harvard Business Review, dicembre 2021, SPAC, link: https://www.hbritalia.it/draft/2021/12/01/pdf/spac-15169/

- Goldman Sachs, febbraio 2022, SPAC Almanac: The de-SPAC discount and details of 519 SPACs with $144 billion seeking deals.

- Morningstar, giugno 2021, L’Europa si prepara a un mini boom delle SPAC, link: https://www.morningstar.it/it/news/213042/leuropa-si-prepara-a-un-mini-boom-delle-spac.aspx

- PWC, febbraio 2021, How Special Purpose Acquisition Companies (SPACs) work, link: https://www.pwc.com/us/en/services/trust-solutions/accounting-advisory/spac-merger.html

- Deloitte, luglio 2021, The SPACs Boom, link: https://www2.deloitte.com/xe/en/insights/industry/financial-services/spacs-in-europe.html

- F. Annunziata, M. L. Passador, A. C. Chisari, luglio 2021, The Financial Regulation of Italian SPACs.