Le metodologie di valutazione utilizzate per determinare il valore attribuibile al capitale economico di un’azienda sono diverse. La scelta sulla metodologia da utilizzare dipende principalmente dalle finalità della valutazione, dalle informazioni a disposizione e dalle caratteristiche dell’azienda oggetto di valutazione (target). Le principali metodologie utilizzate si riconducono principalmente a due categorie: i metodi empirici (metodo dei multipli di mercato, metodo delle transazioni comparabili, metodo dei prezzi di Borsa) e i metodi analitici (tra cui il metodo reddituale, il metodo patrimoniale, e il Discount Cash Flow).

Il metodo dei multipli è il più utilizzato tra le metodologie aventi natura empirica e ha l’obiettivo di determinare il valore di un’impresa partendo dal prezzo di mercato di altre imprese o di altre transazioni comparabili. I multipli sono costituiti dal rapporto tra (1) il valore dell’azienda dato dall’ Enterprise Value (EV) o dall’ Equity Value e (2) specifiche grandezze finanziarie (Sales, Ebitda, Ebit etc.).

Essendo un criterio di valutazione relativa (in quanto riflette la valutazione di imprese comparabili), il metodo dei multipli non definisce un valore “fondamentale”, ma cerca di stimare quanto il mercato valorizzerebbe oggi l’impresa oggetto di valutazione. Quindi, implicitamente, tale metodo assume che il mercato sia efficiente. Sono presenti diverse tipologie di criteri di valutazione basati sui multipli, ma il più utilizzato è quello basato sulla media o la mediana dei valori di mercato di società comparabili.

Il metodo dei multipli basato sui valori delle società comparabili determina il valore della target utilizzando i multipli di aziende comparabili in termini di settore di appartenenza, attività svolta, dimensione (ricavi, dipendenti, asset), tasso di crescita, marginalità (ad es. ebitda margin) etc.

I multipli possono essere suddivisi in due categorie: (1) Asset-Side: se a numerato è presente l’Enterprise Value (capitalizzazione di mercato + valore di mercato patrimonio netto di terzi + debiti finanziari a breve e lungo periodo – disponibilità liquide) o (2) Equity-Side se al numerato si trova la capitalizzazione di mercato o il prezzo di borsa. Nel caso la valutazione abbia lo scopo di determinare il valore di una società soggetta ad un’operazione di M&A, i multipli asset-side sono preferibili.

Il multiplo EV/Ebitda è quello che trova maggiore utilizzo nell’ambito delle valutazioni, poiché l’Enterprise Value è considerato da molti analisti un parametro di performance migliore rispetto alla sola capitalizzazione di mercato in quanto offre un quadro più completo della valutazione di una società. Allo stesso modo anche l’Ebitda (l’utile prima degli interessi, delle imposte, delle tasse, delle componenti straordinarie, delle svalutazioni e degli ammortamenti) è una delle grandezze economiche maggiormente utilizzate in quanto approssima il cash flow operativo dell’impresa e quindi consente di verificare se la società riesce a realizzare profitti positivi dalla gestione ordinaria. Inoltre, tale grandezza permette di neutralizzare gli effetti della struttura finanziaria e le politiche fiscali.

Considerando il fattore temporale, i multipli si dividono in tre categorie:

- Multipli trailing i quali utilizzano a denominatore una misura storica e certa mentre a numeratore il valore corrente della società. Tali multipli sono spesso riferiti agli ultimi 4 trimestri disponibili.

2. Multipli leading, ovvero utilizzano al denominatore una misura attesa nei prossimi dodici mesi mentre a numeratore rimane il valore corrente della società.

3. Multipli forward, in questo caso sia il denominatore che il numeratore fanno riferimento ai dati attesi negli esercizi futuri

Inoltre, i multipli possono distinguersi in:

- Multipli adjusted: vengono effettuate delle rettifiche al numeratore in modo da escludere dalla capitalizzazione di mercato il valore di attività e/o passività non operative e aggiungere il valore del Patrimonio Netto di terzi;

- Multipli clean: in questo caso le rettifiche vengono apportate al denominatore per “normalizzarlo” e migliorare la comparabilità. A titolo esemplificativo alcune rettifiche potrebbero essere: l’eliminazione di componenti straordinarie, componenti non operativi, gli oneri/proventi non rilevanti dal punto di vista economico etc.

Le fasi necessarie per la corretta applicazione del metodo dei multipli sono:

- Identificare il panel di società comparabili e “normalizzarlo” in modo da eliminare le componenti straordinarie e rendere omogenei i criteri di contabilizzazione;

- Individuare il multiplo che si vuole applicare prestando attenzione alla dispersione infra-settoriale: bisognerebbe utilizzare la tipologia di multipli che hanno presentato storicamente la minore dispersione infra-settoriale cioè una relazione perfettamente lineare tra la quantità contabile e il prezzo. Solitamente per determinare questa relazione si utilizza il Coefficiente di Variazione dato da: Deviazione Standard / |Media|.

- Applicare una delle due statistiche citate in precedenza: media o mediana. La media può essere distorta in caso di pochi outliers (insieme di osservazioni), invece la mediana è meno soggetta all’effetto degli outliers.

- Una volta ottenuto il multiplo derivante dalla media/mediana del panel di società comparabili è possibile stimare il valore della società oggetto di valutazione applicando il valore ottenuto.

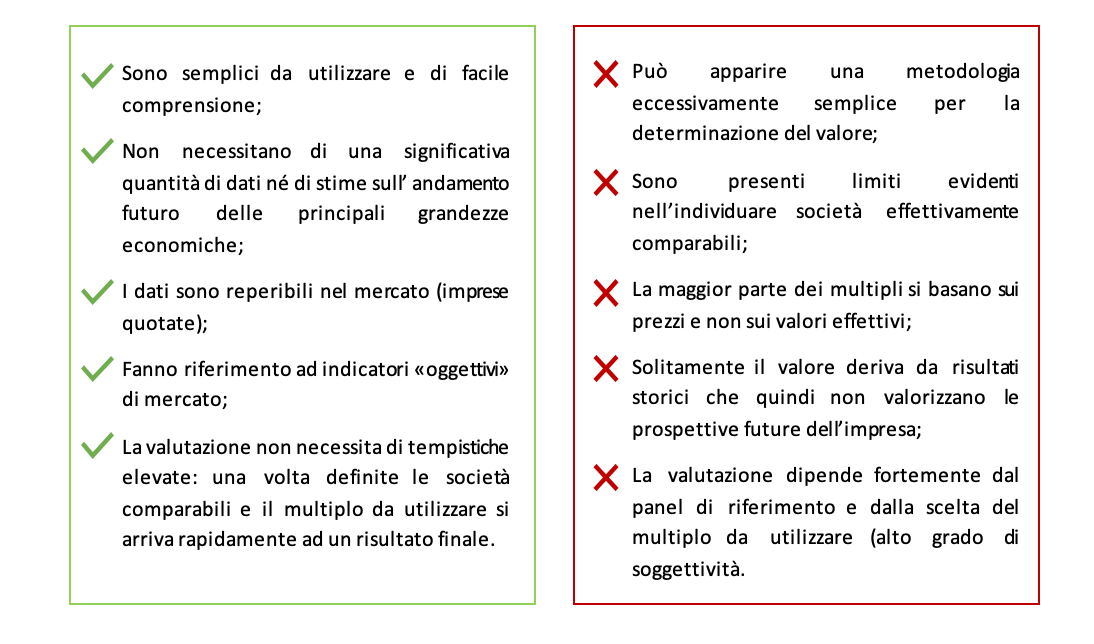

I vantaggi e gli svantaggi derivanti dall’applicazione dei multipli sono:

In conclusione si può sostenere che la valutazione con il metodo dei multipli a prima vista potrebbe risultare di semplice utilizzo ma in realtà sono presenti molte insidie sia nella costruzione del panel di società comparabili da cui si ottiene il multiplo da utilizzare per la stima del valore dell’azienda oggetto di valutazione, sia nella scelta del miglior rapporto (EV/Ebitda, P/E, EV/Sales etc.) da utilizzare. Inoltre, in presenza di mercati eccessivamente “sopravvalutati” si creerebbe una forte distorsione nelle valutazioni con la possibile conseguenza di pagare un prezzo sproporzionato rispetto al valore della società in questione.